|

| |

力行單身的人越來越多,這不僅是社會現象,更成為時代趨勢。根據統計,近10年國內單身族的人數,已從2004年的349萬,增加至2014年的529萬,成長幅度超過5成,若再以年齡層來分析,又以30~39歲占比最高,達47%之多,而60歲以上的單身族也不少。

這些單身族包括未婚、離婚、喪偶等因素,相對需要負擔的責任與牽絆通常較少,各方面資源運用都較為自在,但未來退休後,仍須面對獨居生活,因此應趁早儲備個人資金,以預備不可知的照護、醫療等風險,避免讓自己陷入無依無靠的窘境。 |

| |

|

近年來,保險公司積極推廣長期看護險,其實,這類商品並非老年人專屬,畢竟意外是不分老中青壯的,中壯年族群若不幸發生意外事故時,也可能導致失能而有長期看護需求。此外,根據衛福部統計,國內身心障礙者人數已經激增超過100萬人,其中只有12%是先天性,高達近6成皆是因疾病而起,3成屬意外造成,顯示相關風險實在是難以預測、防範,需要保險來提供完整的保障。保險公司因此大力呼籲民眾,要及早把這樣的風險情況考慮進去。

單身族也要正視未來年齡增長後的醫療和保障需求,透過完整的殘扶險規劃,可轉移不幸發生身心障礙時,生活頓失支援的風險。

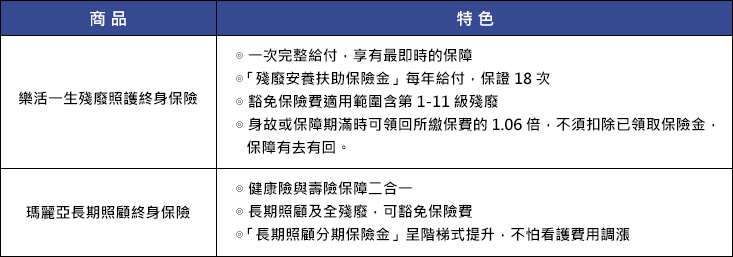

宏泰人壽的「樂活一生殘廢照護終身保險(DCA)」,就提供給因疾病或意外導致殘廢之被保險人,即時獲得一次性保險給付;另針對殘廢程度屬第一級至第六級者,除了給予殘廢復健補償金的關懷外,還有透過「殘廢安養扶助保險金」的設計,採每年給付,並保證給付18次,累計給付上限為保險金額的12倍。

而「樂活一生殘廢照護終身保險(DCA)」為讓保障更周延,還擴大「豁免保費」的保險範圍,致成殘廢的程度屬第一級至第十一級者免繳保險費,身故或保障期滿時仍可領回正常繳費及豁免期間保費的1.06倍,一樣是讓保費有去有回。

以30歲男性投保為例,保險金額300萬元,繳費年期20年,年繳保險費58,800元,若40歲時致成第一級殘廢,54歲時不幸身故,可領取「殘廢保險金」300萬元、「殘廢復健補償保險金」36萬元、「殘廢安養扶助保險金」1333.9萬元(逐年給付75萬元共14次及剩餘4次貼現給付)及身故保險金124.656萬元,合計共1794.556萬元。 |

| |

|

以宏泰人壽「瑪麗亞長期照顧終身保險」為例,該商品最大特色即兼具健康險和壽險保障兩者二合一,並以年繳化保險費總和的1.1倍扣除已給付的各項長期照顧保險金之餘額,做為身故或祝壽保險金的給付,讓保費有去有回,完全不浪費。

此項商品長看保險金領取的頻率採每年一次,讓被保險人在長期看護狀態期間,能更自主、更彈性地規劃年度支出,免除費用不足的掛慮。同時,長看保險金也會隨給付次數呈階梯式提升,可抵抗未來的照護費用通膨,若保戶是全殘或持續地處於長看狀態,可免除再繳保費,等同不會再繼續增加家庭經濟負擔。

以40歲投保20年期的男性為例,保額36萬元,每年繳費金額為35,964元,繳費期滿後66歲時,第一次發生符合長期照顧狀態,且每年持續符合該狀態,不幸78歲離世,總共可領回543.6萬元之理賠金。至於若於保險期屆滿未發生長期照顧狀態,未來也可領回年繳化保費1.1倍的祝壽保險金,讓保戶能獲得樂齡生活。 |

| |

|

| 或許有些單身族會認為:「孤家寡人一個,應該不需要保險保障」,不過這樣的想法並不真確,正因為身邊缺乏支援力量,使得自己就是最大的責任,才反而更應該用保險把自己的風險控制住,真正降低單身生活的憂慮。新單身年代,更要好好「愛自己」,讓現在的自己為未來的自己,做好完善的規劃預備! |

| |

| 宏泰人壽推薦單身族保險商品 |

|

|

| 宏泰重大疾病終身健康保險附約(DDR)

宏泰新重大疾病及特定傷病終身健康保險附約(NDP) | |

| |