|

|

今年一月開始,國內重大疾病險開始實施新制度,除了保單將分為甲型(重度)與乙型(重度+輕度)兩種之外,還有與過去最大的不同,就是所有保險公司對重大疾病險的理賠定義,皆統一標準化,也就是所有保單條款均完全相同,將有助於避免理賠爭議的不斷發生。

重大疾病險保障內容包括急性心肌梗塞、冠狀動脈繞道手術、腦中風後殘障、末期腎病變、癌症、癱瘓、重大器官移植或造血幹細胞移植,是國內不少民眾都會選擇投保的險種,但舊制常有認定問題,像是急性心肌梗塞發生時,診斷上必須同時具備三項條件,分別為胸痛症狀、最近心電圖異常變化、心肌酶異常增高,所以常造成理賠認定上的困難。

而從今年起,在金管會要求下,修正原先重大疾病險條款中各項疾病定義的不合理處,希望更符合現代醫學的檢測方式,避免造成罹患該疾病卻難以理賠的詭異情況。

|

|

以急性心肌梗塞來說,舊制需同時滿足三項條件,只要缺少任何一項,都無法獲得理賠,且若是一發病就去世,因為沒有診斷書,也拿不到一毛錢。

但現在的新制,已改成滿足其中兩項即可,且增加「左心室功能射出分率低於50%(含)」的前提,讓認定標準更為明確。另外在心肌酶後面,也增加了肌鈣蛋白相關的認定標準。

至於冠狀動脈繞道手術方面,新制也移除舊有「必須經心導管檢查」的條件,以及移除「並證實冠狀動脈有狹窄或阻塞情形」,讓認定方式更加多元,理賠條件相形之下也變得寬鬆。

此外,腦中風後殘障部分,新制將過去的「腦神經專科醫師認定」,更改為「經神經科、神經外科或復健科專科醫師認定」;並將「一肢以上機能完全喪失」的定義,更改為「關節機能完全不能隨意識活動」和「關節肌力在2分(含)以下者」,兩項符合一項即可,理賠條件同樣明確許多。

|

|

整體而言,重大疾病險改採新制後,對民眾申請理賠會較以前有利,但仍有一些須注意的地方。

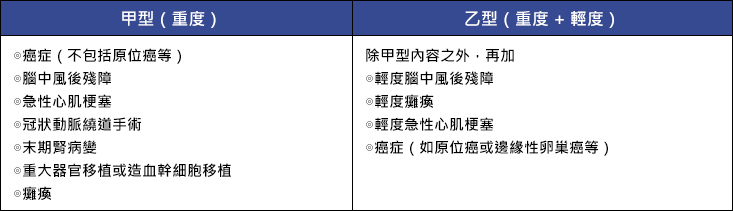

像是新型重大疾病險,將急性心肌梗塞、腦中風後殘障、癌症、癱瘓再區分為「甲型」、「乙型」兩種商品,其中「甲型」是提供定義達「重度」等級的重大疾病保障;而「乙型」則是同時包含「重度」及「輕度」,民眾購買時,一定要特別留意保單條款中的定義。

舉例來說,以前的重大疾病險,針對癌症只有四項除外不賠,因此民眾選擇投保後,可以當作「一次給付型」的癌症險,補強相關保障。

但新型重大疾病險,反而新增九種「治療容易」、「致死率低」、「花費少」、「低侵襲性(轉移)」的癌症,包括第一期乳癌、第一期前列腺癌、第一期子宮頸癌等,都納入除外不賠範圍,等於讓理賠的難度大幅增加,因此想用重大疾病險來規劃癌症保障,必須要再多思考。

新制重大疾病險理賠範圍一覽表: |

|

| |