|

| |

今年以來,影響國際金融市場的黑天鵝事件持續頻傳,包括恐怖攻擊、油價、人民幣匯率、日本實施負利率、美國暫緩啟動升息等議題,都讓投資環境充滿不確定性及風險。此時專家建議透過保險是最有效的方法,例如購買利率變動型保險商品或具還本性質的保險商品等,除兼具保險保障功能,更能穩健累積資產,並可配合不同人生階段進行規劃。 |

| |

|

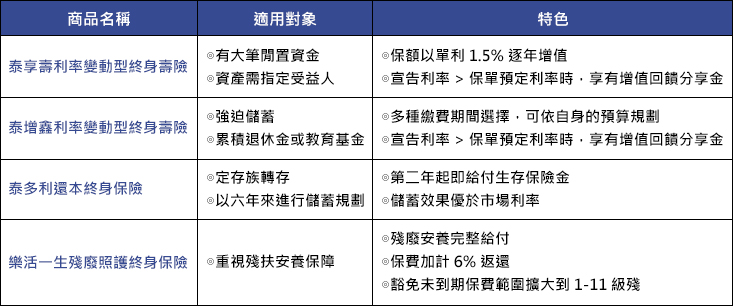

以打算準備退休金的民眾,或者現在有大筆資金,需要資產指定受益人者,宏泰人壽推出「泰享壽利率變動型終身壽險(ISE)」。此商品最大特色,就是保險金額會年年遞增,自第一保單年度起,每年以1.5%單利逐年遞增到被保險人110歲為止,有助於對抗通膨。此外,保戶亦可享有領取「增值回饋分享金」的機會,讓保戶退休生活無後顧之憂,還能過得舒適、愜意。

以60歲男性投保來說,基本保險金額為303萬1,449元,符合高保費折減0.4%後,實繳金額為300萬元。假設在每年宣告利率皆維持為2.83%的基礎下,且第七保單年度起增值回饋分享金採儲存生息方式辦理,被保險人到110歲仍生存時,共可領回祝壽保險金及儲存生息累積之金額合計超過1,068萬元。 |

| |

|

若手邊沒有大筆資金,也有期繳繳費方式的商品可選擇,如宏泰人壽的「泰增鑫利率變動型終身壽險(ISF)」,提供6年、10年、15年、20年等四種繳費年期,讓夢想得以逐步實現。

而該商品同樣也享有領取「增值回饋分享金」的機會,適合上班族用來強迫儲蓄,透過零存整付的方式,規劃累積人生的第一桶金,或者提早為孩子們預備教育基金,都不至於造成龐大繳費負擔。

如以40歲男性投保,繳費6年期為例,在透過轉帳繳費及適用高保費折扣後,約定年繳保費為12萬元,假設爾後宣告利率皆維持2.8%不變,且「增值回饋分享金」於繳費期間內採購買增額繳清保險金額方式辦理,至第7保單年度初時,累積之保單現金價值約75萬餘元;繳費期滿後「增值回饋分享金」如選擇儲存生息,累積至第31保單年度初,保單現金價值加計儲存生息金額達145萬餘元。 |

| |

|

此外,宏泰人壽目前還推出「泰多利還本終身保險(PEW)」,0-74歲皆可投保,且男女老幼費率皆相同,其每萬元保額的年繳保費為1,698元。

這張保單除提供身故及全殘保障外,自第二保單年度起,每逢保單周年日仍生存時,即定期給付還本金。在還本金的給付條件上:於繳費期間內,係依表定年繳保費1,698元的1.55%,乘以保險金額後再乘以「已經過年度數」為給付金額;於繳費期滿後,則按保險金額的2.25%計算,並可持續領取至被保險人身故或保險年齡達110歲為止。 |

| |

|

至於想要有完整殘扶保障,可選擇宏泰人壽「樂活一生殘廢照護終身保險(DCA)」,除享有殘廢時之一次完整給付及豁免保險費外,另針對1-6級殘廢再額外補償一筆及終身分期給付,身故或保障期滿後則依「年繳化保險費總和」的1.06倍給付,不需扣除已領保險金,保費有去有回。

這張保單因疾病或意外致成殘廢時,除即時提供一次性保險金,還針對殘廢程度屬第1-6級者加值給付,並透過「殘廢安養扶助保險金」設計每年持續給付至終身,且保證給付18次,保證期間亦能申請提前領回,累積給付上限為保險金額的12倍。

以30歲男性投保為例,保險金額300萬元,繳費年期20年,年繳保費58,800元。若40歲時致成第一級殘廢,54歲時若不幸身故,可領取「殘廢復健補償保險金」36萬元、「殘廢安養扶助保險金」1,333萬元、「殘廢保險金」300萬元及「身故保險金」124.65萬元,合計約1,794萬元。 |

| |

宏泰人壽四張值得推薦的保險商品一覽表

|

| |