|

兒子順利推甄錄取理想的大學,吳太太想安排全家到日本旅行,慶祝一下,但應繳的學雜費也是一筆大支出,若先以刷卡付旅費,信用卡的循環利息又高達十幾%,並不是一個好方法!正當吳太太苦惱的時候,突然想起業務同仁曾說過保單也可以借款,趕緊撥打保險公司的0800客服專線電話,瞭解是否能找到兩全其美的方法。

終身壽險、儲蓄險才可借 終身壽險、儲蓄險才可借

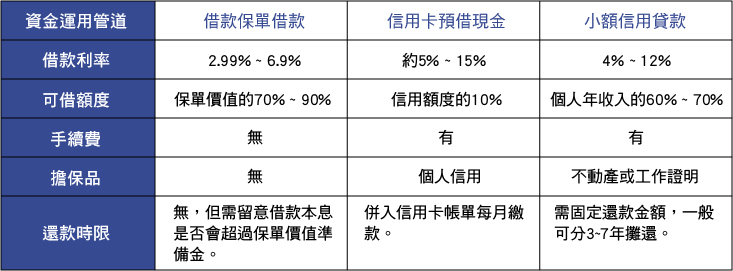

現代人面臨現金周轉問題時,往往先想到預借現金卡、信用卡借款,或向銀行辦理消費信用貸款等方式,事實上無論用上述任何方法,都會面臨高利息的還款壓力,相較之下,「保單借款」則具有手續簡便、給付迅速、免抵押、免擔保、且沒有還錢的時間壓力…等特色。

現代人面臨現金周轉問題時,往往先想到預借現金卡、信用卡借款,或向銀行辦理消費信用貸款等方式,事實上無論用上述任何方法,都會面臨高利息的還款壓力,相較之下,「保單借款」則具有手續簡便、給付迅速、免抵押、免擔保、且沒有還錢的時間壓力…等特色。

大多數壽險保單在繳付第二期保費後,就能開始累積保單價值,保單可借款的金額,通常會依商品類型或保單年度不同而有所差異,大約為保單價值的70%~90%,所以保單繳得越久、保單價值越高的狀況下,保戶能運用的資金也會越多,因此當保戶遇有資金需求時,就可考慮向保險公司申辦保單借款,讓資金運用更靈活!

但是,並非每一種保單都可以貸款,一般來說,可申請貸款的保單為終身壽險、儲蓄險等主契約;其他如健康險、防癌險、意外險等,由於其保單價值準備金很少或者沒有,可能無法提供保單貸款或可供貸款的金額很低。此外,投資型保單雖沒有保單貸款的機制,但保戶仍可採取部份解約方式,提領投資型保單的帳戶價值。

大優點:利率低、可彈性還款

保單借款的利率通常也較信用貸款來得低,依各種保險商品不同,借款利率也可能有所不同,經綜合衡酌保險單成本、資金運用效率、市場利率變化等因素,本公司保險單借款暨保險費自動墊繳年利率及決定公式原則上按各保險單「主契約之預定利率+2.5%」與「台灣銀行、第一銀行及合作金庫三家銀行每月第一個營業日牌告之二年期定儲平均利率+2.5%」兩者之值取高者計算,上限為「主契約之預定利率+3.5%」,各保單年利率最高不得超過6.9%。

還款方式也十分有彈性,以天數計息,借款本金無還款期限,可依保戶資金運用狀況,隨時可透過郵局劃撥、ATM轉帳或銀行匯款等方式還款,若暫無能力還款也不用擔心影響信用紀錄。若保戶最後借款日屆滿一年時,會郵寄借款繳息通知予保戶,若公司通知繳息後逾一年仍未繳交,利息將併入本金複利計算;惟保單若有生存/滿期金,或保戶辦理解約或降低保額時,將扣除借款本息後給付。

雖然保單借款具有許多便利優勢,但還是得提醒保戶,當未償還之借款本息超過保單價值準備金時,保險契約的效力即會停止,因此一旦使用保單借款,在短期內無法償還時,一定要記得要定期繳交利息,且在保單借款前,一定要詳細閱讀保單借款約定書,以維護自身權益。

資金借用管道比一比:

|

|

|

|

|

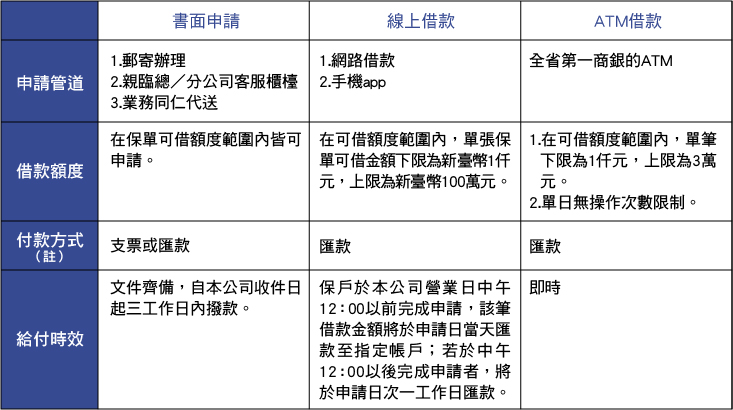

宏泰人壽保單借款方式:

|

|

| 註:給付對象皆限要保人 |

| |

|